首頁 ﹥ 最新消息 > 法律文章 > 成功協助勞工遺屬爭取職業災害補償與損害賠償 2025-09-01

成功協助勞工遺屬爭取職業災害補償與損害賠償

─109年度重勞訴字第13號判決

〖案例事實摘要〗

A生前於B公司擔任宅配營業所經理,因人力不足,除了承擔營業所的營運與人員管理責任,亦需親自支援貨物配送。A每日清晨七點前即需出門,常至晚間十一點才返家,長期高強度的工作使其身心俱疲。之後,B公司更頻繁調動A職務與服務地點,在短短一年內先後調動至士林、北投、新店等地,使A的工時與工作負擔更形加劇。最終,A於上班途中突發心臟病不幸猝逝,留下配偶及兩名年幼子女。

本所受A家屬委託,協助處理該職災案件,向B公司請求職業災害死亡補償、扶養費及精神慰撫金。

爭點一:雇主應不應該負擔職業災害之補償責任?

依勞動基準法第59條,勞工因遭遇職業災害而受傷、生病、失能、死亡,雇主應該給予補償。所謂「補償」,是雇主的無過失責任,無論雇主有無過失,只要被認定為職災,雇主即須負責補償。

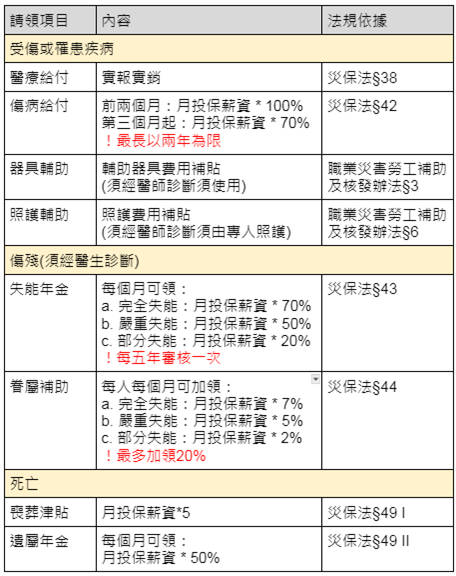

另外,民國111年5月1日「勞工職業災害保險及保護法」 施行後,只要是受僱於登記有案事業單位之勞工,無論公司規模、雇主是否辦理加保,遭遇職業災害,皆得請領保險給付。勞工得請求的內容包括:

此外,A的家屬除得申請職災保險給付,若保險給付金額未達雇主依法應負之補償責任,亦得就不足部分,向B公司請求差額補償。

然而,A因心臟病猝逝,是否屬於職業災害,成為本案關鍵爭點。

法院實務認為,在判斷是否構成職業災害時,應以「業務起因性」與「業務遂行性」作為主要判斷標準。亦即,勞工所罹患的疾病或發生的傷害,須與其從事的工作具有相當因果關聯,並且是在執行職務的過程中所發生,方能構成職業災害。

另一方面,針對心血管疾病的職災認定,勞動部則考量其成因多元且複雜,特別訂定「職業促發腦血管及心臟疾病之認定參考指引」作為審查依據。根據該指引,即便勞工原本已有潛在的心血管疾病,只要符合「實際工作負荷情形」、「是否為其他疾病促發」、「調查發病前是否存在其他與工作無關之異常事件」及「職業原因促發疾病惡化致超越自然過程之貢獻度是否大於50%」等條件,亦可視為職業病,進而納入職業災害保險給付範圍。

B公司主張A有高血壓病史,且工作內容單純,否認與職業有關。但本所詳細說明A身兼多職、長期過勞、頻繁調動工作地點的事實,並協助申請由職業傷病診治專責醫院出具之鑑定報告,確認其病發與工作有明確因果關係。此外,我方亦整理大量出勤記錄、勤務照片、家屬通聯紀錄等證據,發現B公司提供之出勤表存有疑義,掩蓋實際長時間工作的事實。

最終,法院認定A的死亡構成職業災害,A的家屬除得申請職災保險給付外,若保險給付金額未達雇主依法應負之補償責任,亦得就不足部分,向B公司請求差額補償。

爭點二:雇主應不應該負擔侵權行為損害賠償責任?

雇主若未善盡保護義務,致員工傷亡,則須負民事侵權賠償責任,此與職業災害補償所採取之無過失責任制度,性質上有所不同。

考量夜班、長時間工作等特殊的工作型態,通常對於勞工的健康造成較大負擔,「職業安全衛生法」明確規定雇主對於高風險族群(如長時間工作、有慢性病史者),應採取健康檢查、醫師面談與工作調整等措施 (依據:職業安全衛生法第6條、職業安全衛生設施規則第324條之2)。

A屬於長時間工作之勞工,並且本身有高血壓,屬於高風險族群。本所申請「勞動檢查」,發現B公司未確實安排醫生對A進行健康評估、以至於無法依A的健康狀況調整工作內容,未能發現A身體狀況已無法負荷工作。因此,法院認為B公司未盡到保護員工身體健康的義務,認為B公司對A之死亡有過失,應負侵權行為損害賠償責任。

爭點三:員工家屬可以請求雇主賠償哪些項目?

(一)精神慰撫金

A的配偶與兩名子女因痛失至親,承受極大精神痛苦。法院參酌B公司資力及實際情況,採納我方請求,認定A之配偶與每位子女均得依民法第194條,請求新台幣100萬元之精神慰撫金。

(二)扶養費

法院認為A配偶有收入,名下有房屋、土地、汽車,不動產財產總額達上百萬元應足以自立生活,不得請求扶養費;但兩名未成年子女仍在就學,無謀生能力,確實需仰賴A扶養,得依照民法第192條請求扶養費。法院遂依照平均餘命與家庭收支統計,計算合理扶養費用,由B公司支付。

爭點四:勞工本身是否應負部分責任?

法院考量A有高血壓病史,且於健康檢查時坦承有嚴重菸癮,認為其未妥善管理自身健康,應對事故負部分責任,酌予認定A對死亡結果具40%之與有過失。

結論與實務建議

若勞工於工作中遭遇傷病或不幸離世,只要經認定為職災,雇主即負補償責任;若另有過失,還可能構成侵權行為,應負損害賠償責任。

對於遭遇職業災害之勞工或家屬,我們建議:

1.若發生職業災害,可至經勞動部認證的醫療機構門診,由職業醫學科專科醫師開立「職業病診斷書」及經雇主蓋章證明之「傷病給付申請書」,向勞保局申請職業災害相關給付。

2.除了要求雇主提供「出勤紀錄」,亦建議自行蒐集與工時、薪資、工作內容有關的證據。

3.如懷疑雇主違法,建議「即時」申請「勞動檢查」,以保全證據。

在本案中,本所成功協助A家屬釐清職災真相,並請求補償、損害賠償,保障家屬的生活。法院最終判決A家屬勝訴,B公司雖提出上訴,最終仍接受高等法院調解委員建議,與勞方達成調解。

如您或親友亦有類似遭遇,歡迎與我們聯繫,我們將以專業與熱忱,全力為您爭取應有權益。